Simple Instant Transzfer fogadáshoz: mire jó és mibe kerül

A klasszikus utalás új ruhában

Sokáig azt hittem, hogy az Instant Transzfer ugyanaz, mint a qvik, csak más név alatt. Aztán egy napon, amikor véletlenül a Simple Instant Transzferre kattintottam a TippmixPro-n, a netbank felugrott egy normál átutalási űrlappal — kedvezményezett, IBAN, közlemény, mind beírva előre, csak az „Indítás” gombot kellett megnyomnom. Akkor láttam a különbséget. A qvik a fizetési kérelem csatorna, az Instant Transzfer pedig a klasszikus banki utalás digitális, gyorsított változata — ugyanúgy az AFR-en megy, de a felhasználói flow más.

Az Instant Transzfer az azonnali átutalás „klasszikus” útvonala — netbankon keresztül, és ellentétben a qvikkel, itt a banki számlacsomagod tranzakciós díjat számíthat fel. Ez a leglényegesebb különbség, amit minden fogadónak ismernie kell, mielőtt rendszeresen használja.

Megmutatom, mit jelent ez technikailag, milyen díjat szed a saját bankod, mikor érdemes mégis választani a qvikkel vagy a kártyával szemben, és milyen hibák a leggyakoribbak az IBAN-formátum körül.

Mit jelent technikailag az Instant Transzfer

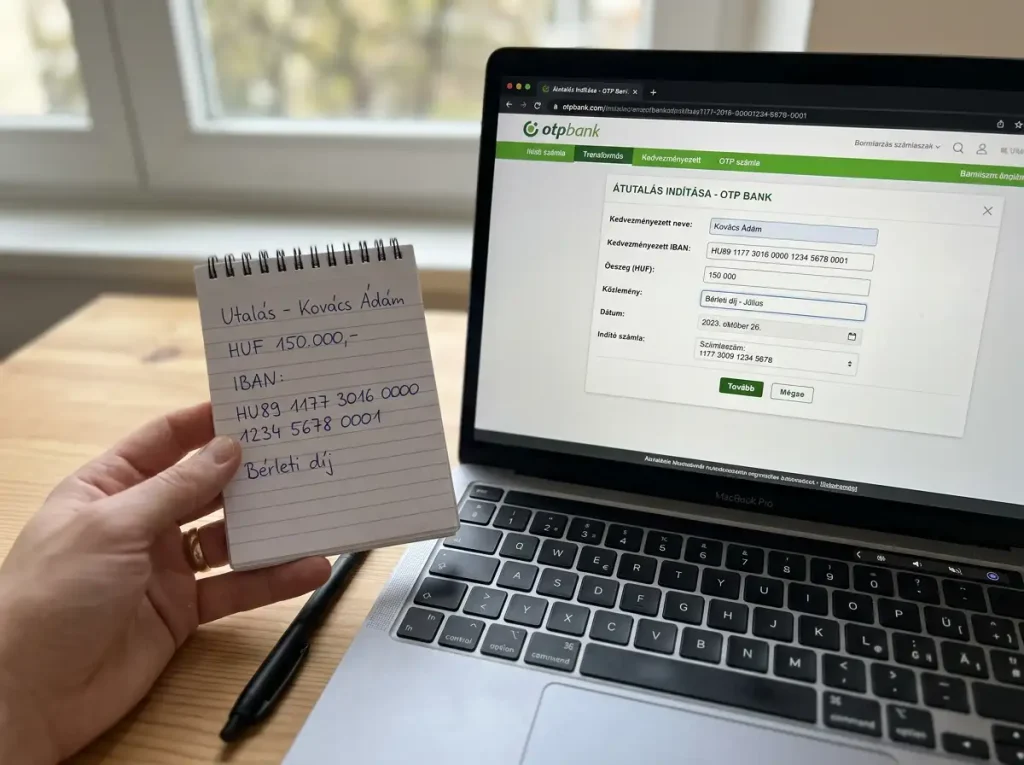

Az Instant Transzfer az AFR — Azonnali Fizetési Rendszer — keretében zajló banki átutalás, amelynek két alappillére van: az utalási idő (5 másodperc alatt teljesít) és a megfelelő kedvezményezetti azonosítás (IBAN-szám). A SimplePay az Instant Transzfer-csatornát úgy építette be a TippmixPro fizetési flow-jába, hogy minimalizálja a felhasználói tévedési lehetőségeket.

A folyamat így néz ki: a TippmixPro-felületen kiválasztod az „Instant Transzfer / Bankszámlás befizetés” csatornát, és megadod az összeget. A SimplePay generál egy egyedi kedvezményezetti azonosítót — IBAN, kedvezményezett neve, közlemény (ami a fogadói fiókodat azonosítja). Ezeket az adatokat áttölthetőd a netbankodba, vagy a SimplePay által felkínált deeplinkkel közvetlenül a netbankodban nyit egy előre kitöltött átutalási űrlapot.

A normál (nem instant) banki utalás 1-3 munkanapot vehet igénybe, és ezek a klasszikus banki utalási elszámolási nap szabályai szerint mennek. Az AFR fölött zajló Instant Transzfer ezzel szemben 5 másodpercen belül teljesít, hét közben és hétvégén egyaránt, 24/7 alapon.

A SimplePay 2024-re már 110 milliós éves tranzakciószámmal dolgozott — ennek a teljes volumenből az Instant Transzfer kis, de stabil részt képvisel, főleg a nagyobb összegű, 100 ezer forint feletti befizetéseknél.

Mibe kerülhet: a banki tranzakciós díj rejtett rétegei

Itt jön a téma, ami miatt az Instant Transzfer nem mindig az első választás. A SimplePay-en keresztüli Instant Transzfer befizetésnél a fogadási oldalra nem hárul közvetlen díj — vagyis a fogadói egyenleg pontosan annyival nő, amennyit utaltál. A díj a saját bankodnál jelentkezik.

A magyar bankok különböző stratégiát alkalmaznak az Instant Transzfer díjazásánál. Az OTP a lakossági számlacsomagokban általában havi 1-3 ingyenes Instant utalást enged, utána 0,3 százalékos jutalék — minimum 100 forint, maximum 600 forint. A K&H lakossági konstrukciókban hasonlóan tagolja: ingyenes a havi első utalás, ezt követően 100-300 forintos fix díj.

Az Erste, MKB, CIB hasonló mintázattal dolgozik. A Gránit Bank — amely a SimplePay technológiai partnere is — a saját ügyfeleinek általában jobb feltételeket kínál.

A felhasználói tévedés gyakori forrása, hogy a tranzakciós díj nem a fogadói egyenlegből, hanem a banki számládból fut le. Vagyis ha 50 000 forintot utalsz, a fogadói egyenlegen pontosan 50 000 forint jelenik meg, de a saját bankszámládról 50 000 + a banki díj kerül levonásra. Ezt érdemes előre tudni, ha a havi költségvetésedet pontosan tervezed.

Egy átlagos fogadó, aki havonta 10 alkalommal Instant Transzferrel fizet 30 000 forintos átlagtétellel, évente 1500-3000 forint nettó díjat fizethet a banki utalások után, attól függően, milyen csomagja van. A qvikkel ez 0 forint lenne — innen a stratégiai különbség.

Helyzetek, ahol jobb mint a qvik vagy a kártya

Bár a qvik a felhasználói költségben verhetetlen, az Instant Transzfer-nek megvannak a saját helyzetei.

Az első: a 200 000 forint feletti befizetés. A qvik átlagos tranzakciós értéke 22 844 forint, és bár a maximum 500 000 forint körül van, a magasabb tranzakcióknál néhány bank algoritmusa szigorúbban vizsgálja a qvik-kérelmet. Az Instant Transzfer ebben a tartományban stabilabb — nem qvik-specifikus algoritmus jár rá, hanem a klasszikus banki utalási útvonal.

A második: az olyan helyzetek, amikor a kártyád ideiglenesen blokkolva van vagy MCC-tiltás alatt áll. Az Instant Transzfer nem MCC-alapú — banki utalásnál nem alkalmaznak Merchant Category Code-ot a fogadási kategóriához. Vagyis ha a kártya elakadt, és nem akarsz qvikkel sem bíbelődni, az Instant Transzfer egy harmadik kapu.

A harmadik: ha kifejezetten dokumentált tranzakcióra van szükséged. A klasszikus banki utalás bekerül a banki kivonatodra a TippmixPro-IBAN, közlemény, dátum és összeg részletekkel. Ha valaha pénzügyi vita merülne fel, az Instant Transzfer-tranzakcióhoz pontosan azonosítható banki nyom kapcsolódik, ami egyedibb, mint a kártyaterhelés vagy a qvik. Ez ritka, de a komolyabb tranzakcióknál előny.

A negyedik: ha hozzá vagy szokva a netbanki űrlapokhoz, és kényelmesebbnek érzed őket, mint a qvik gombját. Az UX-választás is szempont — főleg idősebb fogadóknál, akik évek óta csak banki utalással dolgoznak.

Tipikus IBAN-formátum hibák

Az Instant Transzfer-tranzakcióknál a leggyakoribb felhasználói hiba az IBAN-formátum elrontása. A SimplePay és a TippmixPro próbálja minimalizálni ezt — előre kitöltött űrlap, deeplink a netbankba —, de a manuális másoláskor mégis becsúszhatnak hibák.

Az első klasszikus hiba: szóköz vagy kötőjel az IBAN-számban. A magyar IBAN 28 karakter hosszú, két betűvel („HU”) kezdődik, és csak számokat tartalmaz a betűk után. Ha a banki űrlapba szóközzel vagy kötőjellel másolod, a netbank elutasít. A megoldás: másolj az űrlapba, töröld ki a szóközöket és kötőjeleket, majd indítsd az utalást.

A második hiba: hibás ellenőrző számjegy. Az IBAN-ban a 3-4. karakter ellenőrző szám, ami az egész szám matematikai konzisztenciáját biztosítja. Ha kihagysz egy számjegyet, vagy felcserélsz kettőt, a netbank elutasít. Ez nem csak hibajelzés — pénzügyi védelem is, hogy ne menjen ismeretlen számlára a pénz.

A harmadik hiba: rossz közlemény. A SimplePay által generált közlemény tartalmazza a fogadói fiókod azonosítóját. Ha ezt elrontod (pl. számot kihagysz, betűt elgépelsz), a TippmixPro nem tudja a befizetést a fiókodhoz társítani. A pénz a SimplePay-rendszerben várakozik, és néha napokat vesz igénybe, hogy a manuális egyeztetéssel a fiókodra kerüljön.

A negyedik hiba: rossz összeg. Ha az utalási űrlapba más összeget írsz be, mint amit a TippmixPro kért, a kettő nem fog egyezni, és a TippmixPro nem fogja jóváírni. A pénz vagy automatikusan visszafordul, vagy manuálisan kell rendezni.

Egy jó gyakorlat: ha lehet, mindig a deeplinket használd, ne manuálisan másolj. A SimplePay által generált deeplink mindent automatikusan kitölt a netbanki űrlapon, és a felhasználói tévedés esélye drasztikusan csökken. Ha többet szeretnél tudni a kártyás és qvik-csatornák összevetéséről is, a költség-sebesség mátrix cikkben bontom ki részletesen, mikor melyiket válaszd.